Korelasi Pearson Product Moment digunakan untuk mengetahui hubungan dua variabel dengan syarat kedua variabel tersebut berskala interval atau rasio. Nilai korelasi menentukan ada atau tidaknya hubungan serta arah dari hubungan kedua variabel tersebut. Besar kecinya hubungan antara dua variabel dinyatakan dalam bilangan koefisien korelasi yang disimbolkan dengan r.

Adapun nilainya berkisar antara -1 < r < +1, nilai r = +1 dikatakan korelasi sempurna sedangkan r = 0 berarti tidak adanya korelasi antara kedua variabel. Tanda positif dan negatif dari sebuah nilai korelasi menunjukkan arah dari korelasi tersebut, jika nilai r bertanda positif dikatakan hubungan kedua variabel adalah searah atau positif sedangkan jika nilai r adalah negatif dikatakan hubungan kedua variabel adalah berlawanan arah atau negatif. Dapat digambarkan dengan grafik berikut ini :

1. Korelasi Positif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan naik juga, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan turun juga.

1. Korelasi Positif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan naik juga, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan turun juga. 2. Korelasi Negatif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan turun, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan naik.

2. Korelasi Negatif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan turun, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan naik. 3. Tidak Ada Korelasi, artinya kedua variabel tidak menunjukkan adanya hubungan.

3. Tidak Ada Korelasi, artinya kedua variabel tidak menunjukkan adanya hubungan. 4. Korelasi Sempurna, artinya kenaikan atau penurunan variabel bebas berbanding dengan kenaikan atau penurunan variabel lainnya, dan grafik menunjukkan plot tepat berada pada garis linear.

4. Korelasi Sempurna, artinya kenaikan atau penurunan variabel bebas berbanding dengan kenaikan atau penurunan variabel lainnya, dan grafik menunjukkan plot tepat berada pada garis linear.

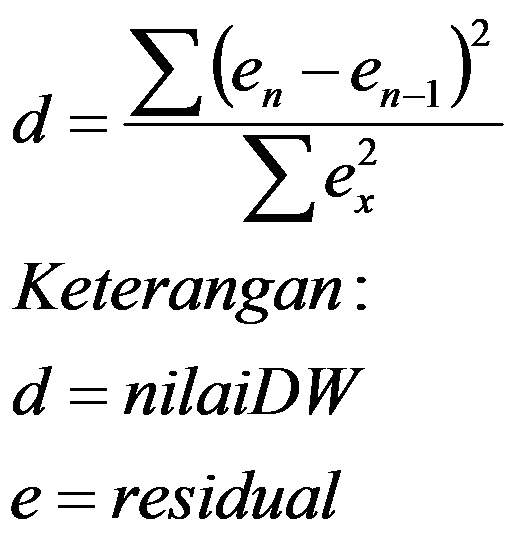

Adapun perhitungan nilai korelasi Pearson Product Moment adalah :

Keterangan :

Adapun interpretasi dari nilai korelasi tersebut (menurut Sugiyono, 2007) adalah

0,00 - 0,199 = sangat rendah

0,20 - 0,399 = rendah

0,40 - 0,599 = sedang

0,60 - 0,799 = kuat

0,80 - 1,000 = sangat kuat

Jadi semakin dekat ke +1 maka nilai koefisien korelasi semakin kuat sedangkan semakin dekat ke 0 maka nilai koefisien korelasi semakin lemah. Koefisien korelasi = +1 dikatakan sempurna.

By MEYF

Referensi:

- Mendenhall, Sincinch. 1996. A Second Course In Statistics. Regression Analysis. Fifth Edition. Prentice Hall Internatiomal Edition.

- Priyatno, Duwi. 2010. Paham Analisa Statistik Data dengan SPSS. Mediakom. Yogyakarta.

- Sugiyono. 2007. Metode Penelitian Bisnis. CV Alfabeta. Bandung.