Statistic do not speak for themselves

Milton Friedman

Statistics is the grammar of science

Karl Pearson

Statistics : The Mathematical Theory of Ignorance

Morris Kline

join di youtube Mellyna Eka Yan Fitri ya...

kunjungi : https://www.youtube.com/@mellynayan

Minggu, 15 Maret 2015

Sabtu, 14 Maret 2015

Senin, 05 Januari 2015

~"ANALISIS KORELASI PEARSON PRODUCT MOMENT"~

Korelasi Pearson Product Moment digunakan untuk mengetahui hubungan dua variabel dengan syarat kedua variabel tersebut berskala interval atau rasio. Nilai korelasi menentukan ada atau tidaknya hubungan serta arah dari hubungan kedua variabel tersebut. Besar kecinya hubungan antara dua variabel dinyatakan dalam bilangan koefisien korelasi yang disimbolkan dengan r.

Adapun nilainya berkisar antara -1 < r < +1, nilai r = +1 dikatakan korelasi sempurna sedangkan r = 0 berarti tidak adanya korelasi antara kedua variabel. Tanda positif dan negatif dari sebuah nilai korelasi menunjukkan arah dari korelasi tersebut, jika nilai r bertanda positif dikatakan hubungan kedua variabel adalah searah atau positif sedangkan jika nilai r adalah negatif dikatakan hubungan kedua variabel adalah berlawanan arah atau negatif. Dapat digambarkan dengan grafik berikut ini :

1. Korelasi Positif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan naik juga, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan turun juga.

1. Korelasi Positif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan naik juga, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan turun juga. 2. Korelasi Negatif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan turun, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan naik.

2. Korelasi Negatif, artinya jika variabel bebas X naik maka variabel tak bebas Y akan turun, sebaliknya jika variabel bebas X turun maka variabel tak bebas Y akan naik. 3. Tidak Ada Korelasi, artinya kedua variabel tidak menunjukkan adanya hubungan.

3. Tidak Ada Korelasi, artinya kedua variabel tidak menunjukkan adanya hubungan. 4. Korelasi Sempurna, artinya kenaikan atau penurunan variabel bebas berbanding dengan kenaikan atau penurunan variabel lainnya, dan grafik menunjukkan plot tepat berada pada garis linear.

4. Korelasi Sempurna, artinya kenaikan atau penurunan variabel bebas berbanding dengan kenaikan atau penurunan variabel lainnya, dan grafik menunjukkan plot tepat berada pada garis linear.

Adapun perhitungan nilai korelasi Pearson Product Moment adalah :

Keterangan :

Adapun interpretasi dari nilai korelasi tersebut (menurut Sugiyono, 2007) adalah

0,00 - 0,199 = sangat rendah

0,20 - 0,399 = rendah

0,40 - 0,599 = sedang

0,60 - 0,799 = kuat

0,80 - 1,000 = sangat kuat

Jadi semakin dekat ke +1 maka nilai koefisien korelasi semakin kuat sedangkan semakin dekat ke 0 maka nilai koefisien korelasi semakin lemah. Koefisien korelasi = +1 dikatakan sempurna.

By MEYF

Referensi:

- Mendenhall, Sincinch. 1996. A Second Course In Statistics. Regression Analysis. Fifth Edition. Prentice Hall Internatiomal Edition.

- Priyatno, Duwi. 2010. Paham Analisa Statistik Data dengan SPSS. Mediakom. Yogyakarta.

- Sugiyono. 2007. Metode Penelitian Bisnis. CV Alfabeta. Bandung.

Minggu, 04 Januari 2015

`"CONTOH UJI AUTOKORELASI DENGAN IBM SPSS 21"~

Data diambil dari contoh uji multikolinearitas sebelumnya, dimana variabel tidak bebas Y (=karbon monoksida), dan variabel tak bebas X1 (=kandungan tar), X2 (=kandungan nikotin) dan X3 (=berat rokok).

Adapun langkah-langkah pengujiannya adalah :

1. Menentukan Hipotesis Uji

Ho : Tidak ada autokorelasi

H1 : Ada Autokorelasi

2. Menentukan Statistik Uji (menggunakan IBM SPSS 21)

Langkah-langkahnya :

a. Klik Start >> IBM SPSS 21 >> Variable View, isikan data berikut :

b. Pilih Data View, dan isikan data sebagai berikut :

c. Klik Analyze >> Regression >> Linear

d. Pindahkan variabel karbon monoksida (Y) ke kolom Dependent dan variabel kandungan tar (X1), kandungan nikotin (X2) dan berat rokok (X3) ke kolom Independent.

e. Klik menu Statistic >> centang Durbin Watson >> Continue >> OK

f. Diperoleh hasil sebagai berikut :

Dari tabel Durbin-Watson, dimana jumlah variabel bebas k=3 dan jumlah data n=25. Pada taraf signifikansi 5% baris n=25 dan kolom k=3 diperoleh nilai dl=1,123 (4-dl = 2,877) dan du=1,654 (4-du=2,346)

3. Keputusan :

Diperoleh nilai d=2,858 (pada kolom Durbin-Watson tabel Model Sumary). Nilai (4-du)=2,346<d=2,858<(4-dl)=2,877. Keputusannya adalah berada pada daerah keragua-raguan.

4. Kesimpulan

Kita belum dapat menentukan apakah terjadi autokorelasi atau pun tidak.

Jika masih ingin menentukan apakah terdapat autokorelasi atau tidak, kita dapat gunakan analisis uji autokorelasi lainnya seperti uji Run atau Uji Breusch Godfrey (pada postingan berikutnya).

Semoga Bermanfaat ^_^

by MEYF

~"UJI AUTOKORELASI"~

Dalam statistika parametrik berbasis OLS yaitu pada regresi harus memenuhi beberapa asumsi salah satu asumsi klasik adalah tidak adanya autokorelasi. Autokorelasi adalah keadaan dimana terjadinya korelasi antara residual pada satu pengamatan dengan pengamatan lainnya pada model regresi. Sebagaimana kita ketahui bahwa salah satu prasyarat yang harus dipenuhi oleh regresi berbasis OLS adalah tidak adanya autokorelasi.

Autokorelaso terjadi antar observasi dalam satu variabel, yaitu antar waktu atau antar individu. Biasanya sering kita temukan pada data runtun waktu (time series) yang mana keadaan saat ini dipengaruhi oleh keadaan sebelumnya.

Banyak hal yang menyebabkan terjadinya autokorelasi, diantaranya adalah kesalahan dalam membentuk model linear atau non linear, adanya manipulasi data, ada variabel penting namun tidak diikutkan dalam model, dll. Akibat adanya autokorelasi ini pada analisis regresi menghasilkan estimator yang dihasilkan tidak BLUE, terdapat variabel yang seharusnya tidak berhubungan namun menjadi berhubungan yang dapat dilihat dari nilai R_Squared, adanya kesulitan saat memeriksa residual, dll.

Ada beberapa metode yang dapat digunakan untuk menguji ada atau tidaknya autokorelasi dan yang akan kita bahas diantaranya :

1. Metode Grafik

|

| pola siklik |

Pada metode ini kita membandingkan antara residual dengan variabel X, jika membentuk pola siklik maka diindikasikan adanya autokorelasi.

Selain itu dapat juga dengan membandingkan antara residual ke-t dengan residual ke-(t-1). Jika kita menemukan pola linear baik negatif ataupun positif, sebagai berikut :

|

| Pola Linear Negatif |

|

| Pola Linear Positif |

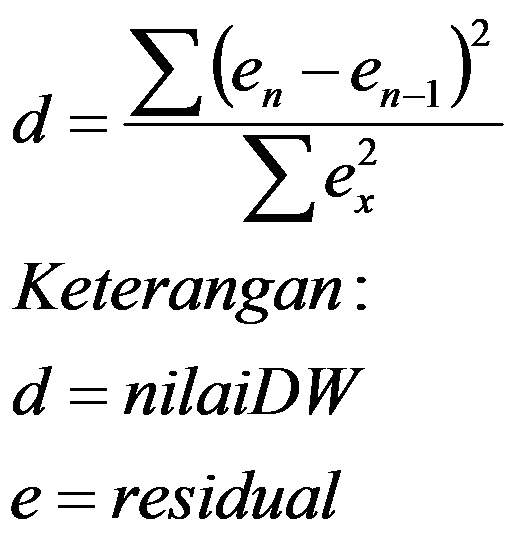

2. Uji Durbin-Watson

Pengujian berikut lebih baik dibandingkan pengujian sebelumnya, karena dengan metode grafik akan bersifat subjektif, tergantung dari kita yang melihat dan memahami pola data tersebut.

Hipotesis uji autokorelasi pada uji Durbin-Watson, adalah sebagai berikut :

Ho : Tidak terdapat autokorelasi

Ha : Terdapat autokorelasi

Statistik Uji :

Statistik Uji :

dengan beberapa ketentuan sebagai berikut :

- Nilai d < dl atau d > (4-dl) maka terdapat autokorelasi.

- Nilai du < d < (4-du) maka tidak terdapat autokorelasi.

- Jika dl < d < du atau di antara (4-dl) < d < (4-du), maka tidak menghasilkan kesimpulan yang pasti.

Note : du dan dl diperoleh dari tabel Durbin-Watson

Dan uji lainnya adalah uji Run serta uji Breusch Godfrey yang akan kita bahas dipostingan berikutnya.

Referensi :

- Mendenhall, Sincinch. 1996. A Second Course In Statistics. Regression Analysis. Fifth Edition. Prentice Hall Internatiomal Edition.

- Priyatno, Duwi. 2010. Paham Analisa Statistik Data dengan SPSS. Mediakom. Yogyakarta.

- Shochrul dkk. Cara Cerdas Menguasai Eviews. Salemba Empat. 2011. Jakarta.

Jumat, 26 Desember 2014

~"CONTOH UJI HETEROSKEDASTISITAS"~

Sebelumnya kita sudah paparkan mengenai uji Heteroskedastisitas, berikut akan kita terapkan pada data yang kita gunakan untuk uji Multikolinearitas.

Berikut langkah-langkah uji Heteroskedastisitas :

Menentukan nilai residual dari regresi Y' = a + b1X1 + b2X2 + b3X3 :

1. Klik Analyze ->> Regression ->> Linear

2. Pindahkan variabel Y (karbon monoksida) ke kolom Dependence dan variabel X1 (kandungan tar), X2 (kandungan nikotin) dan X3 (berat rokok) ke kolom Independence.

3. Klik pada kotak Save ->> centang pada Unstandardized ->> Continue ->> OK.

4. Abaikan output dan perhatikan Data View pada kolom RES_1.

Melakukan pengujian ada atau tidaknya Heteroskedastisitas dengan analisis Spearman's Rho :

1. Klik Analyze ->> Correlate ->> Bivariate.

2. Pindahkan variabel Unstandardized Residual serta variabel X1, X2 dan X3 ke kolom Variables.

Pada Correlation Coeeficients hilangkan tanda centang pada Pearson centang Spearman ->>OK

4. Diperoleh output sebagai berikut :

Dari output korelasi di atas antara kandungan tar dengan Unstandardized Residual menghasilkan signifikansi 0.393, antara kandungan nikotin dengan Unstandardized Residual menghasilkan nilai signifikansi 0.371 serta antara berat rokok dengn Unstandardized Residual menghasilkan nilai signifikansi 0.881. Karena nilai signifikansi korelasi lebih besar dari 0.05, sehingga dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas.

Note :

Hipotesis ujinya adalah :

Ho : Terdapatnya Heteroskedastisitas pada model regresi

Ha : Tidak terdapat Heteroskedastisitas pada model regresi

by MEYF